家族信託

FAMILY TRUST

FAMILY TRUST

「家族信託」で備える、

これからの相続対策

Prepare for future inheritance with a "family trust"

高齢化の進展により、認知症を発症するリスクは誰にでもあります。判断能力が低下すると契約行為が行えなくなり、財産を保有していても実質的に凍結された状態になってしまいます。

特に85歳以上では4人に1人が認知症になるといわれており、その影響は無視できません。

このような状況になると、相続準備が進められないだけでなく、親の生活を守るために子どもが資産を処分したり運用したりすることも困難になります。

こうした将来のリスクに備える仕組みとして注目されているのが「家族信託」です。

信頼できる家族に資産の管理や活用を任せることで、財産を柔軟に動かしながら、本人と家族双方の安心を守ることが可能になります。

家族信託のしくみ

How Family Trusts Work

「家族信託」は、財産を信頼できる家族に直接託す仕組みです。

金融機関に任せる方法と違い、複雑な手続きや大きな報酬が不要で、誰でも利用しやすい資産管理のスタイルとして注目されています。

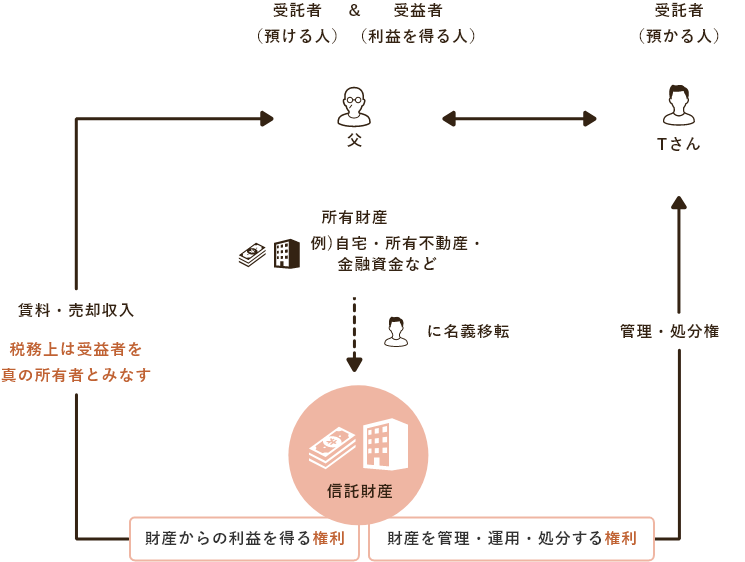

家族信託の主な登場人物

-

財産を託す人

財産を託す人

-

財産を託される人

財産を託される人

-

利益を受ける人

利益を受ける人

委託者と受益者が同一であっても支障はありません。

例えば、親が委託者となり、子が受託者となって親名義の自宅などを子が管理する、といった形がよく見られるパターンです。

家族信託のイメージ図

大切な想いをカタチにする、自在な仕組み設計が可能です

家族信託と他制度の違い

Difference

成年後見制度との違いは?

「もし本人が認知症になったら、財産を自由に動かせなくなるリスクがあります。

動かせない

成年後見制度

成年後見制度は「財産を守る仕組み」であり、資産を減らさないことが最優先です。したがって、相続対策を名目とした行為であっても、財産を減らすようなことはできません。

動かせる

家族信託

現金を収益不動産へ転換するといった大規模な資産移動も、家族信託を活用すれば相続対策として柔軟に実行可能です。

遺言との違いは?

法定相続のルールに縛られることなく、希望に沿った柔軟な資産承継が実現できるかが大切です。

制約を受ける

遺言

「長男に相続させた財産を、さらに次世代である孫へ承継させたい」といった二次相続以降の資産承継先を指定することは、制度上認められていません。

できる

家族信託

遺言では限界のある資産承継も、家族の想いを反映させながら柔軟に実現できます。

家族信託を使った

相続対策の例

Examples of inheritance planning

信頼できる家族と、財産管理について信託契約を結ぶのが「家族信託」です。

信託銀行などの金融機関ではなく家族に管理を託すものなので、高額な信託報酬などはかからず、誰にでも活用できます。

アパートを信託する方法

アパートを家族に信託する際に

決めること

家族信託を利用してアパートを託す場合、まずは「誰に任せるのか(受託者)」と「どこまでの権限を与えるのか」を整理する必要があります。

受託者には、管理や必要に応じた手続きなど、財産に関わる重要な役割を担ってもらうことになりますので、信頼できる人を選ぶことが大切です。

受託者に与える権限の種類

一般的には、アパートの運営管理や修繕といった実務に加え、売却などの処分権限を持たせるかどうかも検討します。

「アパートを手放したくない」という考えが強い場合は、あらかじめ処分権限を外しておくことも可能です。

処分権限を付与するか判断する際の目安

1.将来的に相続人同士でアパートの扱いを決めてもよいと考えている

2.資金繰りの悪化や建て替えの検討など、大きな判断が必要になる可能性がある

3.アパートがあることによって遺産分割が複雑になる恐れがある

4.相続人の中に「アパートを引き継ぎたい」と強く希望する人がいない

「状況次第では売却も選択肢に入れておきたい」と思う場合は、処分権限を残しておく方が対応の幅が広がります。

逆に、「必ず家族に引き継ぎたい」という強い意向がある場合は、処分権限を外す方法もあります。

なお、処分権限については、契約後であっても 親の判断能力があるうちに限り、権限を追加したり削除したりすることが可能 です。

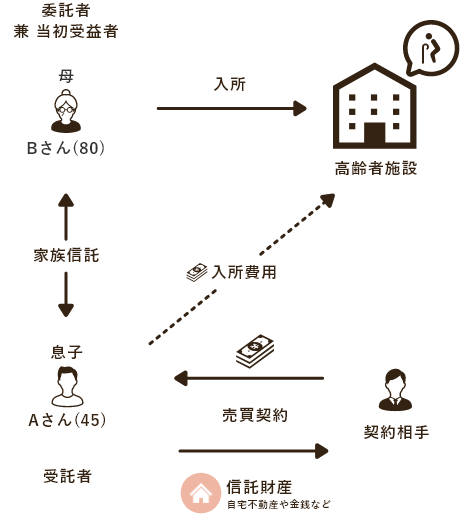

実家売却信託をする方法

実家で暮らす母の施設入居費用を実家売却で捻出したいという例

Bさん委託者兼当初受益者、Aさんを受託者とし、信託財産を自宅不動産と若干の金銭とする家族信託契約を締結します。

家族信託を利用した場合

①家族信託を設定するときの課税は登録免許税(通常移転の約1/5)のみで、不動産取得税および譲渡所得税は一切発生しません。

②Bさんが認知症になっても、Aさんが受託者の権限で自宅不動産を売却し、金銭信託に変換することができます。

③信託財産の売却はBさんに対する課税となるので、居住用不動産の売却として、3,000万円特別控除の特例を使うことができます。

④相続が発生した場合、Bさんの相続として相続税が計算されるので、小規模宅地等の特例を使うことができます。

⑤相続の際には、遺言執行や遺産分割協議等が一切不要で、即時に二次受益者に受益権が移動します。